Lehetne csak a hitel bizonyos hányadát forintosítani?

A fogyasztói kölcsönszerződés a 2014. évi LXXVII. törvényben meghatározottak szerint a törvény erejénél fogva módosul, a bank köteles a törvény rendelkezéseinek megfelelően eljárni, nincs lehetőség ettől eltérni. Ez azt jelenti, hogy a teljes tartozást forintosítani kell, nincs mód a hitelét csak részben átváltani.

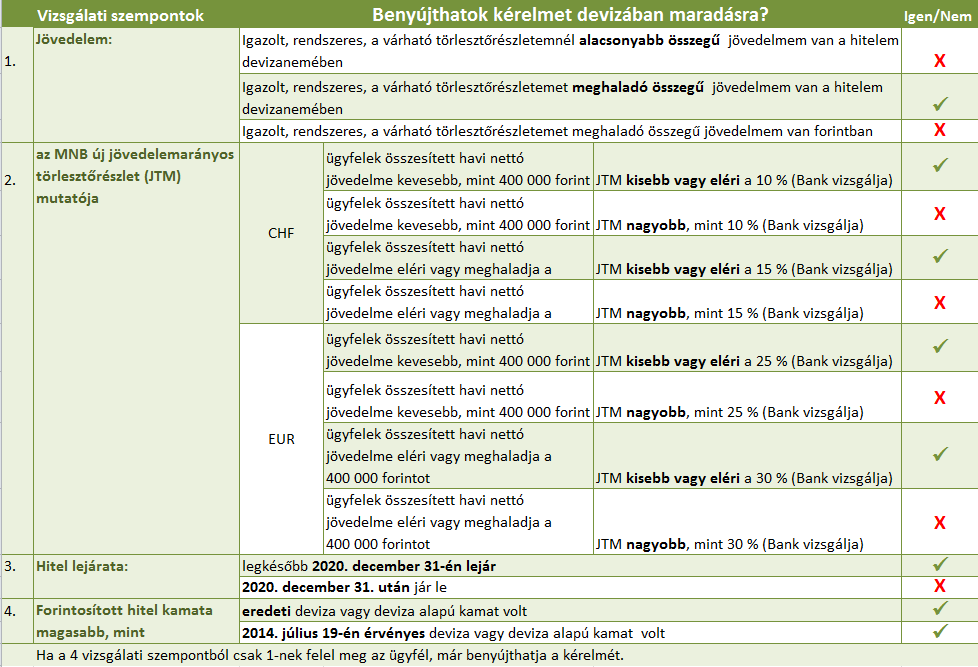

Mi történik azzal, aki nem kéri a forintosítást?

A forintosítást nem kérő ügyfeleknek a bank által küldött, az elszámolást is tartalmazó és a jelzálogkölcsön-szerződés módosuló rendelkezéseitől szóló levél kézhez vételét követő 30 napon belül ezt jeleznie kell bankjánál adóstársaival együtt, a banknak pedig újabb 30 napon belül kell a feltételeknek való megfelelés elbírálását végrehajtania.

Kérjük, hogy alaposan gondolja át döntését, mert ha most nem él a forintosítás lehetőségével, úgy a jelenlegi feltételekkel már nem kezdeményezheti a jövőben az átváltást!

Milyen árfolyamon történik a forintosítás?

A hitel átváltása jogszabály alapján történik. A svájci frank hiteleknél 256,47 forintos, az euró hiteleknél 308,97 forintos, az amerikai dollár hiteleknél 236,56 forintos, míg a japán jen hiteleknél 2,163 forintos árfolyamon történik a forintosítás.

A forintosításnak van ügyfél által fizetendő díja?

Nem, a forintosítást a bankok díjmentesen végzik el az ügyfelek számára.

Mi a forintosítás menetrendje?

a) 2015. január 1-jétől már az új, rögzített árfolyam alapján esedékesek a törlesztőrészletek. Az elszámolást 2015. február 1. napjára kell elkészíteni a banknak.

b) Az elszámolás közlésével együtt, vagyis deviza alapú hiteleknél 2015. március-április folyamán, míg deviza hiteleknél 2015. augusztus-szeptember hónapban tértivevényes levélben kell értesítenie a banknak a forintosításról az ügyfeleket.

c) A szerződésmódosulás napja jogilag a b) pont szerinti ügyfél-tájékoztatást követő 31. nap,2015. február 1-jére visszamenőleges hatállyal, kivéve, ha az ügyfél nem kíván élni a forintosítás lehetőségével.

A 2015. február 1-je és az e) pontban megjelölt, új törlesztőrészletek megfizetése közötti időszakban (a még vissza nem állt kamat miatt) fizetett többlet-törlesztőrészletet a banknak az ügyfél számára vissza kell utalnia.

d) A b) pont szerinti ügyfél-tájékoztatás kézhezvételétől számítottan 30 nap áll a –feltételeknek megfelelő (lásd: A forintosítás kötelezően megtörténik?) - ügyfelek rendelkezésére, hogy jelezzék nem kívánnak élni a forintosítással, azaz hitelüket változatlan kamatozással és formában, devizában szeretnék tovább tartani. Ha nem teszik, akkor 2015. február 1-jei visszamenőleges hatállyal forintosításra kerül a jelzáloghitelük. Ha valaki az

említett 30 napos határidőn belül jelzi bankjának, hogy devizában maradna, és meg is felel valamelyik feltételnek, akkor helyreáll

a devizahitel eredeti kamatszintje.

e) Az új törlesztőrészletet deviza alapú hitel esetén első alkalommal 2015. májusban, míg deviza hitel esetén 2015. októberben kell fizetni, a szerződések a devizanem és a kamatozás kivételével a forintosítás révén változatlanok maradnak.

f) Ha megtörtént a forintosítás, de az ügyfél számára nem megfelelő a forintosított hitel feltételrendszere, akkor a hitelszerződés díjmentesen felmondható a szerződésmódosulást követő 60 napon belül.

g) A felmondást követő 90 napon belül ki kell egyenlíteni a tartozást.